티스토리 뷰

목차

요즘 직장인들에게 중요한 재테크 중 하나는 바로 퇴직연금입니다. 과거에는 회사에서 퇴직금을 일시금으로 지급하는 방식이 일반적이었지만, 이제는 제도적으로 퇴직연금을 통해 보다 안정적인 노후 준비가 가능해졌습니다. 😀 그런데 퇴직연금에도 DB형(확정급여형)과 DC형(확정기여형)이라는 두 가지 유형이 있어 많은 분들이 "내게 어떤 게 유리할까?"라는 고민을 하곤 합니다. 이번 글에서는 이 둘을 일반인 눈높이에 맞게 쉽게 설명해 드리겠습니다. 😉

1. 퇴직연금이란 무엇일까? 📘

퇴직연금은 근로자가 회사를 퇴직할 때 받을 수 있는 퇴직금을 회사가 미리 제3자인 금융기관에 맡겨 관리하는 제도입니다. 회사가 돈을 직접 보관하지 않고 외부 금융기관에 적립하여 운용하기 때문에, 회사 사정이 안 좋아져도 근로자의 퇴직금이 보호되는 장점이 있습니다.

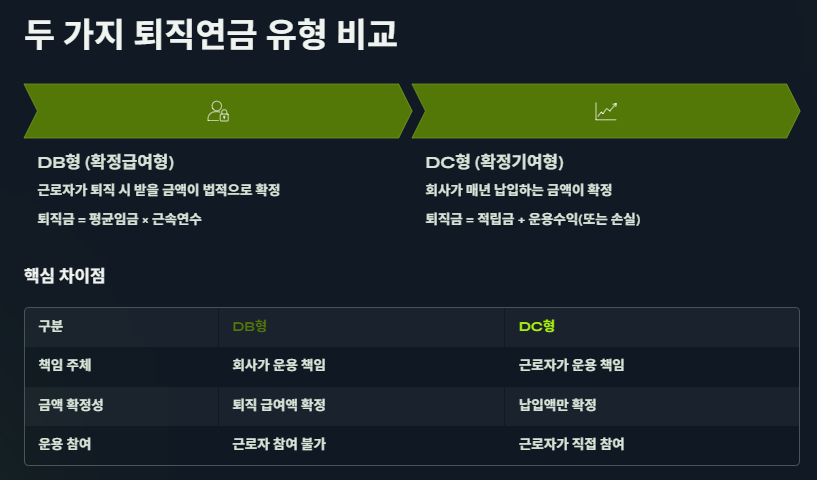

2. DB형 퇴직연금(확정급여형) 소개

DB형(Defined Benefit)은 '확정급여형'이라는 이름 그대로, 근로자가 퇴직 시 받을 금액이 법적으로 정해져 있는 방식입니다. 쉽게 말해 퇴직금을 근속연수와 평균임금 기준으로 확정하고, 그 금액을 회사가 책임지고 마련합니다.

예를 들어, 평균임금이 300만 원이고 근속연수가 10년이라면 퇴직급여는 법에 따라 약 3,000만 원 수준이 정해집니다. 이 돈을 마련하는 것은 회사의 책임이며, 금융기관의 운용 성과는 직원이 아닌 회사에 영향을 줍니다.

3. DC형 퇴직연금(확정기여형) 소개

DC형(Defined Contribution)은 '확정기여형'이라는 이름처럼, 회사가 매년 근로자 임금의 일정 비율(예: 월 임금의 1/12)을 근로자의 퇴직연금 계좌에 납입합니다. 이후 이 돈을 근로자가 직접 금융상품에 투자하여 운용 수익에 따라 최종 퇴직금이 달라집니다. 📈

즉, DC형은 회사가 책임지는 부분은 매년 기여금 납입까지이며, 나머지 수익이나 손실은 직원 개인의 책임입니다. 💡

4. DB형과 DC형의 차이점

- **DB형:** 퇴직급여액이 확정, 회사가 책임, 직원에게 안정적

- **DC형:** 기여금 납입액은 확정, 운용 결과에 따라 퇴직금 변동, 개인이 운용 관여

5. DB형의 장단점

👍 장점:

- 퇴직 시 받을 금액이 안정적이고 확실하다.

- 경제 상황이나 투자 성과에 관계없이 일정 금액 보장.

👎 단점:

- 회사의 재무상태 부담이 클 수 있다.

- 직원 본인은 투자 성과에 관여할 기회가 없다.

- 임금이 정체되거나 줄어드는 경우, 퇴직급여가 기대보다 적을 수 있다.

6. DC형의 장단점

👍 장점:

- 개인이 운용에 적극적으로 참여 가능하다.

- 금융상품 투자 성과가 좋다면 퇴직금이 크게 늘어날 수도 있다.

- 회사 책임이 단순해 피고용인과 갈등이 적다.

👎 단점:

- 금융 지식이 부족하면 손실 가능성 있다.

- 투자 성과에 따라 퇴직금이 적어질 수 있다.

- 금융 환경이 불확실할 경우 변동성이 크다.

7. 어떤 유형이 유리할까?

- 안정성을 중시한다면 DB형이 낫습니다. 예상되는 퇴직금 규모가 확정적이기에 불안정한 경제 상황에서도 마음이 편합니다. 😌

- 적극적인 운용과 고수익을 기대한다면 DC형이 좋습니다. 본인의 투자 전략과 실력에 따라 퇴직금을 크게 늘릴 수 있습니다.

8. 자주 묻는 질문 (FAQ) 💬

Q1. DB형에서 회사가 망하면 퇴직금은 어떻게 되나요?

A1. DB형도 금융기관에 자산이 적립되어 있지만, 회사가 부족분을 책임져야 합니다. 다만 부도 위험 시 근로자 퇴직금 회수에 어려움이 있을 수 있습니다.

Q2. DC형은 꼭 내가 직접 투자해야 하나요?

A2. 금융기관이 제공하는 기본 운용 방법(예: 원리금 보장 상품)에 맡길 수도 있고, 본인이 다양한 펀드나 ETF에 투자 선택할 수도 있습니다.

Q3. DC형으로 선택하면 손실이 날 수도 있나요?

A3. 네, 금융상품 특성에 따라 원금 손실 가능성이 있습니다.

Q4. 회사 입장에서는 어떤 유형이 더 편한가요?

A4. 보통 DC형이 회사 입장에서 더 예측 가능하며 부담이 적습니다.

Q5. 근로자는 중간에 변경할 수 있나요?

A5. 제도 변경이나 노사 합의가 있어야 하며 개인이 자유롭게 변경하기는 어렵습니다.

Q6. 연봉이 오를수록 DB형이 더 유리한가요?

A6. 맞습니다. DB형은 평균임금이 기준이라 향후 급여 상승을 많이 기대한다면 DB형이 더 유리합니다.

Q7. DC형에서 투자 공부를 하지 않아도 괜찮나요?

A7. 투자 공부를 권장하지만, 원리금 보장형 상품 비중을 높이면 손실 위험을 줄일 수 있습니다.

퇴직연금은 단순히 회사의 제도가 아니라 여러분의 미래 자산을 지키는 중요한 기반입니다. DB형은 안정성을, DC형은 성장 가능성을 제공합니다. 본인의 성향, 회사 상황, 장기적 재무 전략을 고려해 현명하게 선택하시길 바랍니다! 👍

참고할 만한 공식 자료

- 금융감독원 퇴직연금 안내: http://www.fss.or.kr

- 고용노동부 퇴직연금 제도 설명: http://www.moel.go.kr

- 국민연금공단 연금제도 자료: http://www.nps.or.kr